Отражение стандартных налоговых вычетов на детей в программе «Декларация» производится довольно просто.

Самое первое действие заключается во включении галочки «Расчет стандартного вычета вести по данного источнику» в разделе ввода данных об источнике дохода.

Для заполнения раздела «Стандартные вычеты» необходимо внести данные о:

- Количестве детей (в случае если ребенок один или двое).

- Количестве детей более 3, так как вычет на третьего и последующих детей предоставляется в повышенном размере и составляет 3000 рублей.

- Детях инвалидах.

Причем, если количество детей не менялось, то оно проставляется цифрой в отдельном поле, рядом с которым поставлена галочка «количество детей не менялось и составило».

Если же количество детей поменялось в течение года, то галочка в вышеуказанном поле не ставится, а количество указывается по месяцам чуть ниже.

Например, на момент января в семье был один ребенок, а в марте родился второй. Значит в полях «Январь», «Февраль» будет стоять цифра 1, а в полях начиная с «Марта» и по «Декабрь» включительно цифра 2.

- Статусе родителя как единственного или в том случае, когда второй родитель отказался от получения вычета за ребенка в пользу другого родителя.

Если у родителя есть основание для получения двойного вычета на весь год, то достаточно поставить галочку в поле «вычет на ребенка единственному родителю».

Если в течение года статус родителя менялся, то галочка ставится в поле «Статус менялся» и отдельно указываются те месяца, в которых был присвоен и действовал данный статус.

Образцы заполнения приведены на сайте Vernut-vse.ru в разделе Инструкции по заполнению декларации 3-НДФЛ — примеры и образцы.

Рассмотрены такие ситуации:

- Инструкция по заполнению декларации на двоих детей.

- Инструкция по заполнению в программе за 2015 год стандартного вычета на ребенка-инвалида.

- Заполнение вкладки стандартные вычеты на 3 детей в программе «Декларация» за 2014 год.

Обычно с заполнением данного раздела не возникает проблем, интерфейс программы интуитивно понятен для пользователя.

Но бывают ситуации, при которых внести данные по стандартной схеме не представляется возможным.

Причем в Справке программы «Декларация» не содержится никаких разъяснений как действовать в «нестандартной» ситуации.

В таком случае можно обратиться за разъяснениями в МинФин.

В частности, в ведомство был адресован такой вопрос:

Родитель является единственным по отношению к одному ребенку, на второго ребенка предоставляется вычет в единичном размере.

Каким образом данную ситуацию отразить в программе?

Действительно, никакие комбинации галочек и цифр по вышеуказанному алгоритму не приводят к нужному результату. При активации полей «Вычет на единственного родителя» или «Статус менялся» двойной вычет считается на обоих детей, что не является корректным и не отражает положенную сумму вычета.

Ответ дается в письме ФНС от 12 ноября 2015 года №БС-4-11/19782@.

МинФин предлагает применить следующие действия:

- Во вкладке «Стандартные налоговые вычеты» установить галочку «статус менялся«.

- В открывшемся окне с месяцасм в поле «Январь» поставить «да», в поле «Февраль» поставить «нет».

- Убрать галочку из поля «Количество детей не менялось и составило», тем самым станут активными для заполнения поля по месяцам.

- Ниже в поле «Январь» поставить то количество месяцев, в которых родитель являлся единственным и следовательно за которые необходимо считать вычет в двойном размере. Количество ставится с учетом количества месяцев года, в которые доход не превысил 280 000 рублей (с 2016 года — 350 000 рублей).

- Дальше в поле «Февраль» поставить то количество месяцев, за которые родитель получает вычет на детей в обычном размере (не в статусе единственного родителя), с учетом того количества месяцев года, в которые доход не превысил 280 000 рублей (с 2016 года — 350 000 рублей).

Налогоплательщику в нестандартной ситуации следует хорошо разобраться с правилами предоставления стандартных налоговых вычетов (ст. 218 НК РФ), чтобы понимать систему расчета.

При получении вычета на детей через работодателя следует ориентироваться в кодах вычетов (согласно Приложению 2 в ред. Приказа ФНС от 10 сентября 2015 г. N ММВ-7-11/387@). Предоставленные суммы вычетов за год с кодами указываются в разделе 4 справки 2-НДФЛ.

Для информации приведем коды вычетов.

114, 115, 116 — Коды вычетов соответственно на первого, второго, третьего и последующих детей в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

118, 119, 120 — В двойном размере соответственно на первого, второго ребенка, третьего и последующих детей в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю

122, 123, 124 — В двойном размере соответственно на первого, второго, третьего и последующих детей в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

117 — На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы

121 — В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю.

125 — В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

Частные примеры

Пример 1

В семье двое детей. Первый ребенок находится на обеспечении обоих родителей (родители в разводе, но выплачиваются алименты), второй ребенок — на обеспечении только матери, матери присвоен статус единственного родителя для второго ребенка.

Декларация заполняется на мать.

В течение года доход не превысил 280 000 рублей.

Количество месяцев для получения стандартного вычета — 12.

Работодатель предоставил вычеты по кодам 114 — на первого ребенка, 119 — на второго в двойном размере.

В 2-НДФЛ в разделе 4 указано:

Код 114 Сумма 16 800

Код 119 Сумма 33 600

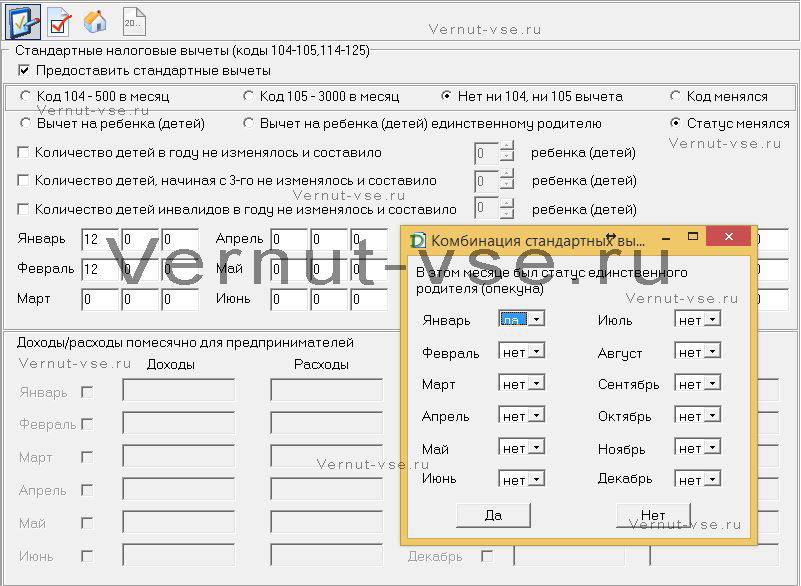

Согласно изложенному алгоритму в письме МинФин необходимо указать (заполнение раздела смотрите во вложении — Картинка 1):

В поле «Статус менялся» стоит галочка, и по месяцам в поле «Январь» — «да», в поле «Февраль» — «нет».

Выставляем значения в строках:

- «Январь» — 12 (имеется в виду количество месяцев для предоставления вычета в двойном размере на второго ребенка).

- «Февраль» — 12 (имеется в виду количество месяцев для предоставления вычета на первого ребенка в размере 1400 рублей).

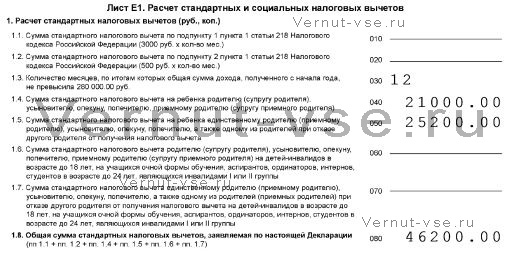

Итоговый вид листа смотрите во вложении — Картинка 2.

Таким же образом как в 1 примере можно поступить и при большем количестве детей.

Нужно только хорошо понимать за какого ребенка в каком размере предоставлен вычет и за какое количество месяцев.

В письме МинФин отдельно напоминает, что статус единственного родителя перестает действовать с месяца вступления родителя в брак, ведь в браке ребенок находится на обеспечении обоих родителей.

Пример 2

В семье двое детей. Первый ребенок находится на обеспечении обоих родителей (родители в разводе, но выплачиваются алименты), второй ребенок — на обеспечении только матери, матери присвоен статус единственного родителя для второго ребенка. В октябре женщина вступает в брак.

Декларация заполняется на мать.

В течение года доход не превысил 280 000 рублей.

Количество месяцев для получения стандартного вычета — 12.

С января по сентябрь на второго ребенка предоставляется вычет в двойном размере (9 месяцев). С октября по декабрь (3 месяца) — в размере 1400 рублей, так как при вступлении в брак статус единственного родителя теряется.

На первого ребенка предоставляется вычет в размере 1400 рублей 12 месяцев.

Работодатель предоставил вычеты по кодам 114 — на первого ребенка, 119 — на второго в двойном размере, 115 — на второго ребенка.

В 2-НДФЛ в разделе 4 указано:

Код 114 Сумма 16 800

Код 115 Сумма 4 200

Код 119 Сумма 25 200

Согласно изложенному алгоритму в письме МинФИн необходимо указать:

В поле «Статус менялся» стоит галочка, и по месяцам в поле «Январь» — «да», в поле «Февраль» — «нет».

Выставляем значения в строках:

- «Январь» — 9 (имеется в виду количество месяцев для предоставления вычета в двойном размере на второго ребенка).

- «Февраль» — 15 (имеется в виду количество месяцев для предоставления вычета в размере 1400 рублей за двоих детей (12 месяцев + 3 месяца).

Итоговый вид листа смотрите во вложении — Картинка 3.

{kind=link}

{kind=link}

{kind=link}

Оксана

16.03.2017 в 10:19А как быть в следующей нестандартной ситуации:

Работодатель по собственной невнимательности предоставил стандартный вычет на одного ребенка (1400 руб.) не с начала года, а только с февраля. Один месяц (январь) стандартный вычет не предоставлялся. Как это учесть при заполнении электронной декларации?

Любовь Т.

01.05.2017 в 10:51Цитата:

"А как быть в следующей нестандартной ситуации: Работодатель по собственной невнимательности предоставил стандартный вычет на одного ребенка (1400 руб.) не с начала года, а только с февраля. Один месяц (январь) стандартный вычет не предоставлялся. Как это учесть при заполнении электронной декларации?"

Здравствуйте.

Вам нужно внести в программу Декларацию корректные данные.

А именно:

1. Поставить галочку в окне ввода данных "Источник доходов" — расчет вести по этому источнику дохода.

2. Указать доходы согласно 2-НДФЛ.

Из п.5 справки Вы внесете данные о налогооблагаемой базе, сумме дохода и облагаемой налогом сумме дохода, сумме исчисленного и уплаченного НДФЛ.

Общая сумма дохода и облагаемая будут различаться на сумму предоставленного стандартного вычета, который учитывал работодатель. Облагаемая сумма далее в декларации будет принята к расчету налогового вычета.

3. Во вкладке стандартных вычетов поставить галочку и ввести количество детей.

На листе Е1 проверьте корректность расчета.

Если все верно, то в разделе 1 декларации будет указана сумма возврата из бюджета.

Наталья

10.03.2018 в 12:28Ситуация подобная в справке указан код 126 и сумма 5600,а на последнем листе считает 7000,как указать нужную сумму?

Любовь

21.03.2018 в 13:36Здравствуйте.

Вам нужно сначала посчитать самостоятельно за сколько месяцев может быть предоставлен стандартный вычет, чтобы понять какая же сумма должна отобразиться в декларации.

РАзмер стандартного вычета, посчитанный программой на 1400 рублей больше. Программа считает вычет за 5 месяцев, а работодатель — за 4.

Не видя данных 2НДФЛ, сложно сказать в чем ошибка.

Наталья

11.10.2017 в 13:42Здравствуйте.

Подскажите, пожалуйста, если отец отказался от стандартного налогового вычета на ребенка в пользу матери. Получается мать имеет право на двойной вычет на ребенка.

Но у матери сумма годового дохода не превышала 350 тыс.руб 12 месяцев, а у отца 9 месяцев.

Как правильно заполнить в декларации 3-НДФЛ Лист Е1 стрококи 030,040,050? Заранее спасибо

Любовь

13.10.2017 в 00:15Здравствуйте.

Стандартный налоговый вычет может быть предоставлен только за то количество месяцев, пока доход с начала года не превысит 350 000 рублей.

Следовательно, после превышения порога в 350 000 рублей, Ваш муж не может передать Вам право получать вычет в двойном размере.

Налоговый вычет в декларации следует рассчитывать таким образом:

с января по сентябрь предоставляется вычет в двойном размере, с октября по декабрь — вычет предоставляется только Вам.

При составлении декларации в программе во вкладке «Стандартные вычеты» Вам нужно:

1. активировать поле «вычет на ребенка единственному родителю или при отказе второго родителя от вычета»

2. автивировать поле «статус менялся»

3. в открывшемся окне установить в боксах соответствующих месяцев «да»/»нет» (да — если у родителя было право на двойной вычет, нет — если не было).

В результате на странице Е1 Вы получите следующий расчет:

строка 30 — 12 месяцев. Количество месяцев, сколько учитывается в Вашей декларации для расчета стандартного вычета.

строка 40 — 4 200 (стандартный вычет за 3 месяца, за которые вычет расчитан в единичном размере),

строка 50 — 25 200 (стандартный вычет за 9 месяцев, за которые вычет расчитан в двойном размере),

Общая сумма вычета: 29 400 рублей (строка 080).

Расчет стандартного вычета указан для 1 ребенка.

Анна

02.11.2017 в 11:32Здравствуйте! Если с января по август на ребенка был двойной вычет, а с сентября доход превысил 350000 рублей необходимо в программе также выбрать статус менялся и за сентябрь-декабрь выбирать пункт «да»?

Заранее спасибо!

Любовь

14.11.2017 в 12:15Здравствуйте.

Нетипичная схема заполнения вкладки Стандартные вычеты приведена для ситуаций, при которых на разных детей применяются то одинарные, то двойные вычеты.

Если же у Вас один ребенок, на которого предоставляется двойной вычет, то Вам нужно заполнять вкладку в программе по обычной схеме.

Факт превышения доходов суммы 350 000 рублей учитывается программой автоматически.

Таким образом, Вам нужно ввести данные по доходам, во вкладке Стандартные вычеты поставить галочку «предоставляется двойной вычет» и количество детей.

НАлоговый вычет посчитается за 8 месяцев в двойном размере. Итоговый размер будет представлен на листе Е.

Галина

03.12.2017 в 16:20Здравствуйте!Моя дочь мать-одиночка никогда не получала вычет на ребенка, ребенку 6 лет, можно ли вернуть вычет на ребенка за прошлые года? Как правильно заполнить декларацию?Зарплата не стабильная. Спасибо.

Любовь

05.12.2017 в 13:57Здравствуйте.

Да, Ваша дочь может получить стандартный налоговый вычет за детей, подав в налоговую инспекцию документы — копии свидетельств о рождении детей, оригиналы 2-НДФЛ за соответствующие года и декларации 3-НДФЛ за соответствующие года.

Возврат НДФЛ возможен не более, чем за 3 прошедших периода. Следовательно, сейчас (декабрь 2017 года) можно подать декларации за 2014, 2015 и 2016 года.

В 2018 году возврат за 2014-й станет невозможным, однако добавится 2017-й год.

Для получения стандартного вычета за детей в двойном размере можно в случае, если мать является единственным родителем, либо если отец детей передал ей право получения налогового вычета за детей, а сам его не получает.

Единственным родителем мама будет являться в случае если: родительство отца юридически не установлено, либо отец умер/объявлен умершим, признан безвестно отсутствующим.

Во всех остальных случаях — развод, лишение родительских прав отца и прочее статус единственный родитель не присваивается.

Помимо вышеперечисленных документов для получения налогового вычета за детей в случае наличия статуса единственный родитель потребуются подтверждающие документы.

Если мама заявляет вычет в двойном размере за себя и за отца, то подтребуется 2-НДФЛ отца и его отказ от получения данного вычета за себя.

За ранние года, 2011-2013 получение налоговых вычетов уже невозможно.

Галина

13.12.2017 в 20:18Здравствуйте! Спасибо Вам большое. Заполнили дома по программе декларацию за 3 года:2014;2015;2016 как Вы рассказали.Скажите пожалуйста по какому листу дочери смотреть окончательную сумму вычета которую она получит при перечислении? По предыдущему Вашему ответу на вопрос Анны, я поняла, что будет перечисляться итоговая размер на листе Ж, но в декларации на удвоенный вычет нет листа Ж , у нас последний лист декларации Е. В декларации 6 листов:1-налоговая декларация; 2-Раздел 1; 3- Раздел 2; 4-лист А; 5-лист Д 1; 6- лист Е 1. Где нам посмотреть итоговую сумму для перечисления?

Любовь

13.12.2017 в 23:53Здравствуйте.

Сумма возврата из бюджета указывается в разделе 1 (2 лист декларации).

Все расчеты по стандартным вычетам указаны на листе Е1.

Галина

15.12.2017 в 21:03Спасибо, поняла

Галина

21.12.2017 в 17:20Здравствуйте! Скажите пожалуйста входят ли снимки МРТвзрослого и лечение ребенка (перемещение по Проетцу) на социальный вычет ( при получении вычета на налог имущества(возврат 13% за покупку квартиры-выплачен), при получении двойного вычета на ребенка, как единственному родителю)? Если да, то за какое время и какие нужны документы. Спасибо

Любовь

22.12.2017 в 01:28Здравствуйте.

За налоговый период — год — налогоплательщиком могут быть заявлены различные налоговые вычеты — социальные, стандартные, имущественные.

Социальные и стандартные налоговые вычеты заявляются строго за тот год, к которому они относятся. В частности для социального налогового вычета важен год совершения расходов на лечение/обучение/прочее. В числе расходов по социальному налоговому вычету можно учесть расходы на лечение непосредственно налогоплательщика (платежные документы оформлены на его имя), а также расходы на лечение родственников и детей. Если расходы совершены в один год, они указываются в одной декларации. МАксимальная сумма социального налогового вычета за год составляет 120 000 рублей.

Для получения социального вычета за лечение необходимо предоставить в налоговую инспекцию справку с кодом и суммой лечения. Справка оформляется в медицинском учреждении, в котором получали платное лечение. При составлении справки учитываются все нюансы — во первых, распространяется ли на него налоговый вычет, во вторых, указывается код лечения (дорогостоящее/недорогостоящее). Помимо справки потребуется: копия паспорта, копия договора на лечение, копия лицензии медицинского учреждения, копия свидетельства о рождении ребенка, декларация 3-НДФЛ, справка 2-НДФЛ в оригинале, заявление на возврат НДФЛ.

Анастасия

22.01.2018 в 20:36Здравствуйте, заполняю декларацию на стандартный вычет.(у супруга на работе его не предоставляли) Ребенок появился в июне 2017. В итоговом варианте на листе Е, в п.1.7. стоит 0. Где я могла ошибиться?

Любовь

23.01.2018 в 01:12Здравствуйте.

Стандартный налоговый вычет за ребенка предоставляется за каждый месяц начиная с месяца рождения ребенка, при условии что доход накопленным итогом с начала года не достигнет порога 350 000 рублей.

Как только доход достигает 350 000 рублей, с этого месяца вычет уже не предоставляется.

Ребенок родился в июне, стандартный налоговый вычет возможен только с этого месяца. Однако, если уже в июне доход с января достиг 350 000 рублей, то налоговый вычет за этот год не предоставляется.

Лариса

24.01.2018 в 23:38Здравствуйте, налоговый вычет на ребенка на работе не получала. При заполнении декларации 3 НДФЛ ставлю получить стандартный налоговый вычет на ребенка, но кроме этого хочу получить социальный вычет за лечение. Но программа, к возврату мне почему -то, считает стандартный вычет не 16800 руб., а только 13% от этой суммы (2184 руб.), а социальный вычет на лечение считает правильно. Что я неправильно делаю при заполнении декларации?

Любовь

25.01.2018 в 11:38Здравствуйте.

Налоговые вычеты предполагают уменьшение налогооблагаемой базы (дохода за налоговый период) на определенную сумму.

Стандартный налоговый вычет на 1 ребенка предоставляется в размере 1400 рублей за каждый месяц пока доход с начала года не достигнет 350 000 рублей.

1400 х 12 = 16800 рублей — размер стандартного налогового вычета за 1 ребенка в год.

Социальный налоговый вычет не может быть больше 120 000 рублей за год.

Приведу пример.

Общий доход за год 100 000 рублей.

Без применения налоговых вычетов в бюджет должен быть уплачен налог:

100 000 * 13% = 13 000

На лечение потрачено 50 000 рублей.

Вычет на ребенка за год 16 800.

Расчет налогооблагаемой базы:

100 000 (доход) — 50 000 (лечение) — 16 800 (вычет на ребенка) = 33 200 рублей.

РАзмер налога считается по ставке 13% от налогооблагаемой суммы:

33 200 * 13% = 4312 рублей.

То есть вместо 13 000 налога, в бюджет отправляется всего 4 312. Разницу Вы возвращаете себе.

Светлана

27.01.2018 в 10:42Здравствуйте! Подскажите как правильно указать стандартный вычет на детей при оформлении декларации за 2017г. У меня 3- ое детей, старше 18 лет.

Первый ребенок уже работает самостоятельно;

2-ой ребенок (1997г.р.) в 2017г. обучался по очной форме с 01-01 2017 по 30.06.2017

3-ий ребенок (1998г.р.) в 2017г. обучается по очной форме обучения с 2016г.

На работе предоставили вычет по коду 127-8400; 128-24000.

Любовь

30.01.2018 в 01:02Здравствуйте.

Вам нужно вводить данные о количестве детей по месяцам.

Для этого во вкладке Стандартные вычеты убрать галочку «количество детей не менялось и составило».

За первого ребенка налоговый вычет не предоставляется, так как ему более 18 лет.

За второго ребенка налоговый вычет предоставлен за то количество месяцев, сколько он учился на очной форме, а именно 6 месяцев, с января по июнь включительно.

За третьего ребенка предоставлен вычет за 8 месяцев, с января по август включительно.

Далее в колонках по месяцам Вам нужно поставить количество детей:

в первой колонке — 0 за все месяцы,

с января по июнь во второй колонке включительно — 1, и количество детей начиная с третьего — 1,

с июня по август включительно в колонке количество детей начиная с третьего — 1, в остальных — 0.

Елена

16.02.2018 в 16:17Здравствуйте! В 2017 году я работала с марта, до этого была в декрете, в справке о доходах мне работодатель посчитал вычеты на ребенка 15400, то есть за 11 месяцев (в декабре вычет уже по сумме был не положен), но при заполнении декларации в программе, она считает вычеты только за 9 месяцев — 12600, т.е. только за те месяцы когда я реально работала, но еще не превысила суммы350000. Кто прав в данной ситуации, и как должны происходить вычеты?

Декларацию Заполняю для вычета на лечение, в итоге вычет меньше получается, чем я ожидала, так как корректируются уже учтенные работодателем большие вычеты на детей.

Любовь

16.02.2018 в 23:49Здравствуйте.

Программа производит рассчет согласно введенным Вами данным о доходах.

Так как в 2-НДФЛ доходы начинаются только в марте (код месяца — 3), то программа считает будто до марта Вы не работали.

Чтобы расчет производился верно, Вам нужно добавить в список доходов два месяца — январь и февраль — с нулевым доходом.

Елена

17.02.2018 в 23:00Спасибо большое! Все получилось.

Ольга

25.02.2018 в 00:34Добрый день! Подскажите пожалуйста, за 2017 год было 3 работодателя, из них 1 посчитал вычеты на ребенка (за 4 мес. -5600 соответственно), а двое других работодателей нет. Как правильно отразить это в декларации 3 ндфл, у кого из работодателей нужно ставить галочку «расчет станд. вычетов вести…» и какая сумма должна быть на листе Е1 5600 или 16800? Также оформляю имущественный вычет в этой декларации. Заранее Спасибо за ответ!

Любовь

26.02.2018 в 12:49Здравствуйте.

При добавлении источников дохода в каждом указывайте «расчет стандартных вычетов вести по данному источнику дохода», так как в расчете стандартного налогового вычета должен учитываться весь доход за год. Предоставление стандартного вычета прекращается в том месяце, в котором доход с начала года достигнет 350 000 рублей.

По первому работодателю в разделе ввода данных об облагаемой сумме дохода, общей сумме дохода и налогах (исчисленный, уплаченный), Вы указываете все данные согласно п.5 справки 2-НДФЛ. В сумме налогооблагаемого дохода уже будет учтен предоставленный вычет на ребенка.

Данные о двух других работодателях также вносите согласно справке 2-НДФЛ. ПО ним сумма общего дохода и налогооблагаемого будут равны.

При вводе данных в разделе стандартных налоговых вычетов Вам нужно указать количество детей — 1.

ЕСли доход за год не превысил 350 000 рублей, то на странице Е1 отобразится сумма налогового вычета в размере 16 800 рублей (по 1 400 рублей за 12 месяцев года).

Во вкладке имущественные вычеты вводите информацию по приобретенному объекту.

В разделе Д декларации (имущественные вычеты) расчет будет произведен с учетом стандартных налоговых вычетов.

Ольга

27.02.2018 в 00:48Спасибо Огромное за такой развёрнутый ответ, всё сошлось и на бумаге и в голове!

Светлана

12.03.2018 в 12:11Здравствуйте, подскажите, пожалуйста, если родитель умер 15 июля, то стандартный вычет за ребенка другому родителю в двойном размере можно вернуть с какого момента (в том месяце или со следующего)? и как отразить это в декларации?

Любовь

13.03.2018 в 22:20Здравствуйте.

Предоставление налогового вычета в двойном размере в статусе единственный родитель Вы сможете получать с месяца, следующего за месяцем смерти супруга (письмо Минфина России от 15.02.2016 № 03-04-05/8123. В данном случае, с августа месяца.

В программе «Декларация» в разделе «Стандартные вычеты» Вам нужно убрать галочку «статус не менялся». Вводить данные по месяцам. С января по июль — одинарное предоставление вычета, с августа по декабрь — как единственному родителю.

Вычет будет рассчитываться за то количество месяцев, пока доход с начала года не достигнет порога 350 000 рублей.

Светлана

20.03.2018 в 12:06Спасибо)

Эдуард

17.03.2018 в 14:31Любовь, скажите пожалуйста! В 2017 году на работе за первого ребенка был предоставлен стандартный вычет по коду 126, а за второго (который родился в декабре 2016г) не был предоставлен, так как сам не писал работодателю заявления. Доход за год 700тыс.р., положен ли мне вычет за второго ребенка, как отобразить ситуацию в программе по заполнению декларации?

Любовь

21.03.2018 в 13:28Здравствуйте.

Стандартный налоговый вычет предоставляется за то количество месяцев, пока с начала года доход не превысит 350 000 рублей. С месяца, в котором доход превысит 350 000 рублей, предоставление налогового вычета прекращается.

Так как в декабре (в месяц рождения ребенка) Ваш доход уже превысил допустимый порог, то стандартный вычет за второго ребенка не предоставляется.

За второго ребенка Вы сможете получать вычет начиная с января 2018 года.

Марина

29.03.2018 в 21:46Здравствуйте. Я вышла из декрета в июне после рождения второго ребёнка. С января по май в поступлении была одна и тажа сумма (мат. помощь) 1500р. С июня сумма больше 10 тыс руб. При этом с янв по март прошли положенные необлогаемые суммы мат. помощи код 503: 4000руб (янв-1500, фев-1500, Мар-1000). В справке 2 ндфл указана сумма вычета код 126 (на 1-го ребёнка) 13100, код 127 (на 2-го ребёнка) 10000. То есть всего 23100. В принципе я поняла как посчитались эти суммы. Но как в декларации показать их. Если я ставлю 2-х детей и все месяцы, то программа автоматически считает 1400х2х12=33600.

Любовь

30.03.2018 в 13:15Здравствуйте.

Так как находясь в отпуске по уходу за ребенком, Вы получали налогооблагаемый доход (в виде материальной помощи), то эти месяцы с января по май также учитываются для предоставления стандартного налогового вычета за детей.

Если доход с января до конца года не превысил 350 000 рублей, то стандартный вычет предоставляется за все 12 месяцев года.

Расчет полученный Вами в декларации верный. Стандартный вычет предоставляется в размере 1 400 рублей за каждого ребенка за весь год.

Как был посчитан вычет на детей работодателем мне не понятно, ведь для исчисления вычета принимается количество месяцев, умноженное на размер соответствующего вычета (суммы кратные 1 400 рублей).

Марина

30.03.2018 в 14:01Любовь, спасибо! Как они посчитали примерно разобралась- в те месяцы в которые дохода хватало на стандартный вычет, они его считали. Но не переносили остаток на следующие месяцы. Поэтому сумма получилась 23100, а не 33600. Что является некорректным расчетом как я понимаю! Я правильно понимаю, что если я укажу стандартные вычеты и 2 -х детей и сумма в декларации получится отличная от справки 2 ндфл, то ничего страшного. Налоговая сама определит положенные вычеты и определит правильность суммы исходя из положенной 1400х2х12.

Любовь

30.03.2018 в 22:00Да, Вам нужно вносить данные так, как расчитано программой, а именно за 12 месяцев по 1400 рублей за каждого ребенка.

К декларации приложите копии свидетельств о рождении детей.

Олеся

02.04.2018 в 20:55Добрый вечер! Такая ситуация, в 2017 году было 3 работодателя, 1 работодатель предоставил социальный налоговый вычет на ребёнка в размере 4200 рублей ; 2 и 3 работодатели не предоставили, забыли, в справках 2ндфл нет налогового вычета, при заполнении декларации 3 ндфл социальный налоговый вычет на ребёнка, автоматом считает сумму в размере 8400, как быть в данной ситуации, что можно предпринять

Любовь

02.04.2018 в 23:04Здравствуйте.

Программа декларация считает положенный Вам налоговый вычет исходя из данных о доходах, которые Вы указываете в разделе Доходы.

Стандартный налоговый вычет предоставляется за то количество месяцев, пока Ваш доход с начала года не превысит сумму 350 000 рублей. За тот месяц, в котором превышается порог, стандартный вычет уже не предоставляется.

Согласно расчетам программы Вам положен налоговый вычет за 7 месяцев, общей суммой 8 400 рублей.

Что именно Вас смущает?

Если вычет не предоставил работодатель, то Вы имеете право вернуть НДФЛ сами за те месяцы, за которые вычет не был предоставлен.

Так как первый работодатель предоставил вычет только за 3 месяца, и сумма НДФЛ уже учтена в справке 2-НДФЛ, то еще за 4 месяца Вы получаете возврат на основании поданной декларации.

Не забудьте приложить копию свидетельства о рождении ребенка к пакету документов.

Александр

24.04.2018 в 23:58Здравствуйте. у меня 2 ребенка, 8 и 2 года. в 2017 году оплатил обучение своего старшего ребенка в учреждении с образовательной лицензией. Никаких налоговых вычетов на детей не получал за 2017 год. Заполняю Декларацию в программе Декларация 2017 с сайта налоговой. Почему-то программа упорно не хочет считать сумму налога подлежащую к возврату и пишет 0. Все уже перепроверили и переделал. Нет и все! Не пойму и не могу найти ошибку. Помогите разобраться. Благодарю.

Любовь

25.04.2018 в 13:12Здравствуйте.

Сложно ответить в чем может быть проблема.

Проверьте следующие пункты:

верно внесены данные из 2-НДФЛ по сумме полученного дохода, исчисленного и уплаченного НДФЛ.

активирована галочка в окне ввода данных о работодателе (расчет стандартных вычетов вести по данному источнику дохода),

В разделе социальных вычетов нужно активировать раздел (поставить галочку), чтобы указанные суммы учитывались в расчете.

*размер социального вычета по расходам на обучение ребенка составляет не более 50 000 рублей в год на каждого ребенка.

в разделе станлартных вычетов можете указать количество детей — 2, расчитается стандартный вычет за двоих детей в размере 1400 рублей за каждого за то количество месяцев, пока доход с начала года не превысит 350 000 рублей.

Алевтина

28.04.2018 в 15:27Добрый день! Заполняю декларацию на сайте налоговой за 2017год , доход не превышает 350000р. сумма уплаченная за обучение ребенка 58201р. 1 ребенок ,но почему то не берет весь год вычет на ребенка, только за 11 месяцев хотя проработала вест год. Помогите разобраться. Спасибо

Любовь

28.04.2018 в 22:16Здравствуйте.

По расходам на обучение ребенка предоставляется социальный налоговый вычет в размере не более 50 000 рублей на каждого ребенка (одному родителю за 1 год).

Указывая в программе сумму, затраченную на лечение, в размере 58 201 рубль, размер предоставляемого вычета не может быть больше 50 000 рублей.

До 18 лет Вы можете получать стандартный вычет на ребенка. Он расчитывается за то количество месяцев, пока Ваш доход с начала года накопленным итогом не достигнет порога 350 000 рублей.

Если Ваш доход с начала года не больше 350 000 рублей, то стандартный вычет будет предоставлен за 12 месяцев по 1 400 рублей за каждый месяц. Суммарно 16 800 рублей.

Если программа считает вычет на ребенка за 11 месяцев, то возможно это связано с тем, что доходы согласно 2-НДФЛ выплачивались Вам не каждый месяц. Если 1 месяц по 2-НДФЛ пропущен по доходу, то вычет за этот месяц программа не учитывает. Чтобы расчет был корректным во вкладке ввода данных из 2-НДФЛ добавьте недостающий месяц с нулевым доходом.

Ксения

20.05.2018 в 20:37Добрый день.

Заполняю декларацию в программе 2016.dc6-Декларация 2016.

Доходы, облагаемые по ставке 13%, были получены в январе, феврале, марте и июле у одного работодателя.

Не могу заполнить стандартный налоговый вычет на ребенка единственному родителю. В справке 2 НДФЛ сумма вычета 19600 за 7 месяцев (код вычета в справке 134). Программа принимает в учет только 4 месяца (сумма 11200).

Как поступить в данной ситуации?

Любовь

28.05.2018 в 15:07Здравствуйте.

При внесении даных в разделе «Доходы» Вам необходимо добавить три месяца — апрель, май, июнь с нулевым доходом.

После чего программа посчитает стандартный вычет на ребенка верно.

Пока Вы вводите только 4 месяца, программа считает, что Вы работали только 4 месяца, за другие месяца соответвенно вычет Вам «не предоставляет».

Михаил

29.05.2018 в 17:54Здравствуйте.

Как отразить в 3 ндфл вычет на детей полученный не у работодателя а из бюджета

Любовь

31.05.2018 в 01:17Здравствуйте.

Внесение данных в декларацию с целью получения стандарьного вычета на детей не отличается.

В случае, если работодатель не предоставлял данный вычет, следовательно в справке 2-НДФЛ он не отражен, то у Вас будут равны суммы налогооблагаемого дохода и общей суммы дохода из п.5 справки 2-НДФЛ.

Все остальное, указанное в статье, вносится в декларацию аналогично.

Татьяна

27.06.2018 в 22:03Здравствуйте.Подскажите пожалуйста по стандартному налоговому вычету на детей. Налоговый агент не предоставлял вычет в течение года. Работник подает 3-НДФЛ в ИФНС. Есть основное место работы, где небольшая зарплата. Но есть еще договор ГПХ в другой организации. Доходы для вычета нужно считать только с основного места работы или суммарно?По договору ГПХ две больших выплаты и первая в январе и тогда во втором месяце тогда уже превышается сумма в 350000. А если бы он написал заявление и вычет был бы по основному месту работы ? Тогда возвращать бы пришлось что ли? в инете толком не могу найти ничего.

Спасибо

kazandragmet

30.07.2018 в 01:58Если на работе не были предоставлены вычеты на детей и вы на них не претендуете, то формировать лист Ж1 не надо. А также, не надо вам выбирать «Стандартный вычет».